最近、ニュースでもよく話題に上がっている老後資金に関して、不安を感じている方も多いのではないでしょうか。

そんな中、注目が集まっているのが「リバースモーゲージ」。

自宅に住み続けながら、その自宅を担保に老後資金を借りることができるという商品です。

今回は、この商品をご紹介します。

「リバースモーゲージ」とは

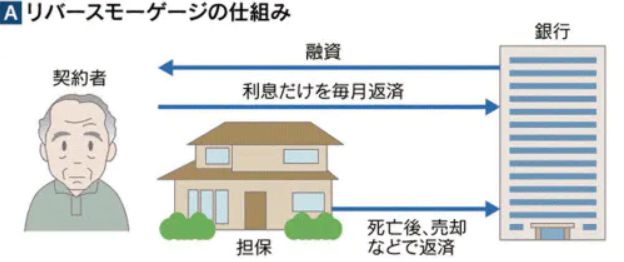

「リバースモーゲージ」は、高齢者が居住する住宅や土地などの不動産を担保に、銀行から融資を受けて、死亡時に担保を処分して元利一括で返す仕組みです。

融資は、一括または年金のような形式で定期的に受け取れ、日常生活において金銭的に余裕がない場合に役立ちます。

出典:NIKKEI STYLE

利用する時は、持ち家がある状況で、現金収入が少ない高齢者世帯を対象としているため、担保としてお金を月単位で借りれる年金のような仕組みです。

近年では、子供がいない高齢者も増加し、かつ年金だけで生活をしないといけない家庭も多く、家を売らずに住む場所を確保しつつ、抵当に入れて借りれば、乗り切っていけることが特徴です。

「リバースモーゲージを行う事業者は、銀行、公共団体、住宅会社がありますが、福祉制度として扱われるため、低所得者に限定されます。

出典:西日本シティ銀行

また、希望すれば必ず利用できるわけでなく、審査があり、契約満了時にはお金を返さずに済む代わりに家を処分するため、相続人の同意を得ることが必要です。

「リバースモーゲージ」のメリット

毎月の返済金額は金利のみであり、元金は死亡時に一括して返せることです。

担保は住宅や土地で、自宅はそのまま手放さずに済み、契約者が死亡後も配偶者が引き継げる金融機関もあります。

老後資金は、定年退職後に収入が安定しないために足りなくなることもあり、住宅や土地を担保にすると多くの金額を借りれて効果的です。

月々の支払いは金利のみになり、差額分は使徒が指定されていないため、自由に使えて金銭計画を立てやすくなります。

「リバースモーゲージ」のデメリット

長生きをすると、融資を受ける期間も長くなり、融資限度額を超えて使ってしまうと足りなくなることもあります。

不動産価格は土地の価格変動によって決められ、融資期間が長くなれば下落して融資限度額が見直され、既に超過していれば差額を返さないといけないこともあります。

月々の支払金額は金利のみになりますが、変動するプランであれば、長くなれば上昇してしまい負担する金額が増えるため、リスクが高いです。

どのような場合に使えば良いのか?

基本的に、土地などを担保にして老後の資金を借りるため、持ち家がある状態でなおかつ収入が少なくて、老後の生活が難しい状況に限られます。

子供がいない高齢者世帯で、亡くなれば家を残さなくても良い状況である家庭環境の場合、この「リバースモーゲージ」を利用すると、月々の支払金額は金利分だけになり、金銭的に余裕を持てて効果的です。

ただし、近年では高齢化が進み、金利が上がりやすく、平均寿命が伸びているため、利用限度額が調整される可能性もあります。

利用する時は、金利分だけ返せば良いため、老後の資金を確保できると思われがちですが、条件が厳しいため相談してから決めることが大事です。

まとめ

いかがでしたか。

「リバースモーゲージ」は、持ち家を担保にすることで資金調達ができますが、金利変動リスクや将来の地価の変動などを考えて申し込む必要があります。

利用する時は、低所得者であるなど、条件が定められ、審査の基準が厳しくなることも予想されます。

老後の生活は、定年退職後にどのようにするか考えないと厳しくなり、子供がいなくて支えてもらえない時は「リバースモーゲージ」を利用すると便利です。

利用する時は、メリットだけでなくデメリットもあるため、それぞれのポイントを確かめて今後の人生につながるようにする必要があります。

不動産価格の低下や金利上昇は、担保割れを起こしやすく、「リバースモーゲージ」を利用する前に状況を確認することが大事です。